Cập nhật room tín dụng của các ngân hàng 2022. Room tín dụng là thuật ngữ quen thuộc trong ngành tài chính – ngân hàng và được người vay mua nhà đặc biệt quan tâm trong thời gian gần đây. Vậy room tín dụng là gì? Việc thay đổi room tín dụng có ảnh hưởng ra sao đối với người vay mua nhà?

Room tín dụng và các khái niệm liên quan

Room tín dụng là gì?

Trong tiếng Anh, “room” có nghĩa là căn phòng, còn có nghĩa là phạm vi. Room tín dụng hay hạn mức tín dụng được hiểu đơn giản là giới hạn cho vay của một ngân hàng.

Room tín dụng được chính thức triển khai ở nước ta vào năm 2011 khi nền kinh tế quốc gia trải qua một giai đoạn biến động với tỷ lệ lạm phát vô cùng cao, nguyên nhân là do việc cung tiền gia tăng ở mức rất cao trong suốt nhiều năm. Nhằm hạn chế và ngăn chặn việc này xảy ra, Ngân hàng Nhà nước (NHNN) luôn quy định tăng trưởng tín dụng tối đa vào đầu mỗi năm và đến nay vẫn tiếp tục áp dụng như vậy.

Căn cứ vào mức tăng trưởng tín dụng của toàn kinh tế và sức khỏe tài chính, hiệu quả quản lý tín dụng, chất lượng tín dụng của các ngân hàng thương mại (NHTM) mà NHNN sẽ phân phối tỷ lệ room tín dụng cho các ngân hàng.

Ví dụ, đầu năm 2022, hạn mức tăng trưởng tín dụng của ngân hàng X là 9%, ngân hàng X có quy mô tín dụng là 150.000 tỷ đồng. Như vậy, trong năm 2022, ngân hàng X được cấp tín dụng tối đa là 150.000 x 109% = 163.000 tỷ đồng.

Hết room tín dụng là gì?

Hết room tín dụng, hay cũng có thể gọi là cạn room tín dụng – thuật ngữ để chỉ trường hợp ngân hàng đã sử dụng hết giới hạn tín dụng mà NHNN quy định trước đó và không thể tiếp tục cho vay. Việc ngân hàng hết room tín dụng gây ảnh hưởng lớn đến sự phát triển của ngân hàng cũng như các cá nhân, tổ chức có nhu cầu vay tín dụng, bao gồm cả những người vay mua nhà đất, những nhà đầu tư, doanh nghiệp bất động sản.

Như đã đề cập ở trên, tỷ lệ phân phối room tín dụng là bao nhiêu được NHNN đưa ra dựa trên sức khỏe tài chính của hiệu quả quản lý tín dụng của từng ngân hàng. Nếu NHTM được phân chia mức tỷ suất tăng trưởng tín dụng thấp hơn so với cùng kỳ năm ngoái hoặc thấp hơn các NHTM trong cùng hệ thống thì có thể hiểu rằng ngân hàng đó có mức rủi ro tài chính cao hơn trong quá khứ so với đối thủ cạnh tranh cùng mạng lưới.

Rủi ro này có thể đến từ việc ngân hàng cho vay lớn hơn nhiều lần so với vốn chủ sở hữu hoặc cũng có thể do ngân hàng cho vay tập trung vào các ngành có rủi ro cao như bất động sản, trái phiếu doanh nghiệp…

Nới room tín dụng là gì?

NHNN thường sẽ áp room tín dụng cho từng NHTM để quản lý rủi ro trong hệ thống NHTM liên quan đến việc cấp tín dụng, tránh trường hợp NHTM có quá ít vốn nhưng lại cho khách vay quá nhiều. Khi hết room tín dụng, NHTM không thể cho khách vay nữa, lúc này, các ngân hàng hết room tín dụng có thể yêu cầu NHNN nới room tín dụng. Nhu cầu này có được đáp ứng hay không còn tùy thuộc vào quá trình rà soát, kiểm tra của NHNN. Như vậy, nới room tín dụng ngân hàng hiểu đơn giản là việc NHNN tăng mức giới hạn cho vay của NHTM, đồng nghĩa với việc NHTM sẽ được pháp cho vay vượt quá hạn mức tín dụng. Đây được coi là tín hiệu đáng mừng cho các ngành bất động sản, chứng khoán khi có nguồn lực phát triển lớn hơn. Sau giai đoạn lợi nhuận bị chững lại, ngân hàng và doanh nghiệp bất động sản cũng có cơ hội khởi sắc trở lại.

Tuy nhiên, không phải ngân hàng nào cũng đều được nới room tín dụng như nhau. Chẳng hạn, những ngân hàng có vốn chủ sở hữu lớn, quản trị rủi ro tốt như VPBank, Vietcombank, MB… thường được cấp hạn mức tín dụng cao hơn.

Ngân hàng nhà nước nới room tín dụng dựa trên 2 cơ sở chính:

- Kết quả xếp hàng từng ngân hàng theo các tiêu chí được quy định tại Thông tư 52/2018/TT-NHNN.

- Theo định hướng, chủ trương của Chính phủ. Chẳng hạn như chủ trương giảm lãi suất cho vay hỗ trợ người dân, doanh nghiệp, tiêu chí tổ chức tín dụng tham gia hỗ trợ xử lý các ngân hàng yếu kém. Đơn cử như Vietcombank và MB là hai ngân hàng nhận chuyển giao bắt buộc tổ chức tín dụng yếu kém cũng có lợi thế được cấp room tín dụng.

Tại sao cần quy định hạn mức nới room tín dụng?

Room tín dụng được đặt ra nhằm quản lý chặt chẽ khả năng tăng trưởng và chất lượng tín dụng của hệ thống ngân hàng. Hai mục tiêu này luôn song hành với nhau:

- Kiểm soát tốc độ tăng trưởng tín dụng: Tốc độ tăng trưởng tín dụng từng chạm ngưỡng 30-50% khi chưa có sự can thiệp của room tín dụng. Mức tăng trưởng này vượt quá khả năng quản trị của các NHTM gây ra nhiều hệ lụy cho ngành tài chính như lạm phát, mất cân đối vốn, mất khả năng thanh toán. Việc đặt ra room tín dụng là cần thiết nhằm

- Đảm bảo chất lượng tín dụng: Room tín dụng giúp các NHTM ý thức được khả năng cho vay là có giới hạn nên sẽ cẩn trọng hơn khi lựa chọn khách hàng, đặt ra các tiêu chuẩn cho vay chặt chẽ và ưu tiê hồ sơ minh bạch, từ đó hạn chế phát sinh nợ xấu.

Ở phía người vay là cá nhân, tổ chức có hiểu biết về room tín dụng sẽ hiểu rằng ngân hàng chỉ có thể cho vay trong một giới hạn nhất định, từ đó cẩn trọng về số tiền vay cũng như phương thức sử dụng.

Bên cạnh đó, NHNN cũng có chính sách siết room tín dụng nhằm hạn chế sự tăng trưởng quá mức của một số ngành như chứng khoán hay bất động sản.

Cập nhật room tín dụng của các ngân hàng 2022

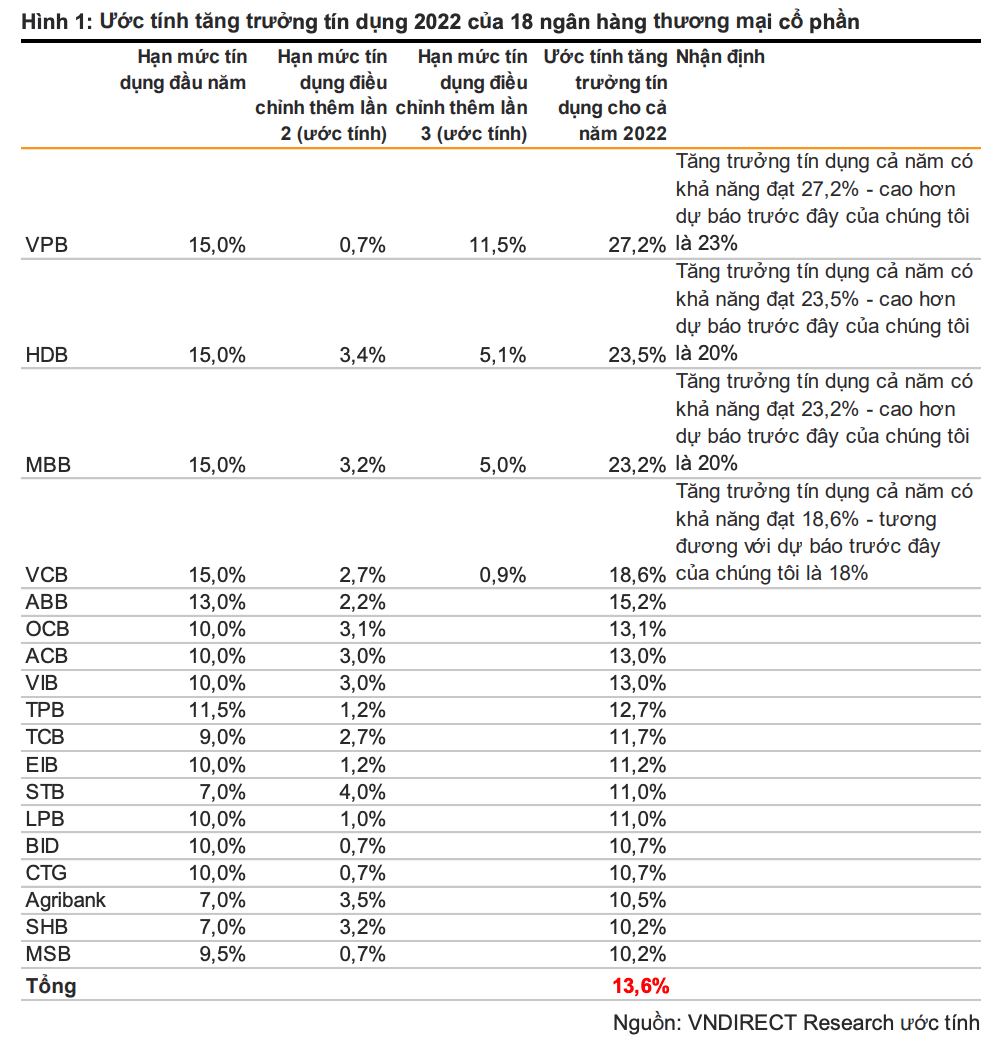

Theo báo cáo phân tích ngành ngân hàng mới được công bố hồi đầu tháng 9/2022, ngân hàng nhà nước nới room tín dụng cho khoảng 18 NHTM. Nhìn chung, các ngân hàng được nới room tín dụng là các ngân hàng có cơ cấu và hoạt động tín dụng lành mạnh, cơ cấu lại các tổ chức tài chính kém hiệu quả. Cũng theo báo cáo này, 18 NHTM được cấp thêm hạn mức tín dụng chiếm khoảng 80% tín dụng toàn hệ thống. Cụ thể, các NHTM đã thông báo điều chỉnh hạn mức tín dụng như TPBank 1,2%, Vietcombank 2,7%; VIB 3%, OCB 3,1%; SHB 3,2%; MB 3,2%; Agribank 3,5%; Sacombank 4%… Đáng chú ý, STB được hạn mức cao nhất là 4%, cao hơn kỳ vọng của thị trường.

Nhóm chuyên gia trong ngành dự báo hạn mức tín dụng mới sẽ đưa tổng tăng trưởng tín dụng đạt khoảng 13% vào cuối năm, tiệm cận với mục tiêu mà NHNN đặt ra hồi đầu năm là 14%. Điều đó cho thấy viêc có thêm đợt nới tín dụng tiếp theo trong năm 2022 là vô cùng hạn chế.

Tuy nhiên, đến tối ngày 6/10, NHNN tiếp tục cấp thêm hạn mức tín dụng cho 4 ngân hàng đã tham gia tái cơ cấu ngân hàng yếu kém theo chủ trương của NHNN là VCB, MBB, HDB, VPB. Đây đều là những ngân hàng đã từng được nới room tín dụng lần đầu vào hồi tháng 9 và đây là lần tăng hạn mức thứ 2 dành riêng cho 4 ngân hàng này. Cụ thể, VCB được cấp thêm hạn mức tín dụng với tỷ lệ 0,9%, đưa hạn mức tín dụng cả năm của ngân hàng này lên 18,6%. MBB được tăng thêm 5% hạn mức tín dụng, đưa tổng hạn mức được cấp đến thời điểm này lên 23,2%. HDB được tăng thêm room tín dụng với tỷ lệ 5,1%, đưa tổng hạn mức tín dụng của ngân hàng lên 23,5%. VPB được tăng thêm đến 11,5% nâng tổng hạn mức tăng trưởng tín dugj của VPB trong năm 2022 lên 27,2% – cao hơn năm ngoái là 20,2%. Nếu tính theo con số tuyệt đối thì VCB được thêm hạn mức 9.000 tỷ đồng, MBB thêm 20.000 tỷ đồng, HDB xấp xỉ 11.000 tỷ đồng và VPB được cho vay thêm gần 45.000 tỷ đồng.

Danh sách các ngân hàng được nới room tín dụng và room tín dụng của các ngân hàng 2022 được cập nhật trong bảng dưới đây.

Như vậy, sau đợt điều chỉnh lần thứ 2, sẽ có thêm khoảng 83.500 tỷ đồng được đưa vào nền kinh tế và room tín dụng toàn thị trường đã đạt khoảng 13,6%, gần đạt đến giới hạn cuối cùng mà NHTM đề ra hồi đầu năm. Trước đó, NHNN nhiều lần khẳng định sẽ chỉ phân bổ lại hạn mức tín dụng trong giới hạn 14% chứ không tăng thêm nhằm kiểm soát lạm phát, đảm bảo an toàn hệ thống lên hàng đầu.

Nới room tín dụng tác động ra sao đến thị trường bất động sản?

Số liệu từ NHNN cho thấy, tính đến tháng 6/2022, tổng dư nợ tín dụng đối với lĩnh vực bất đông sản đạt trên 2,36 triệu tỷ đồng, tức là tăng 14,07% so với cuối năm 2021, chiếm 20,74 tổn dư nợ tín dụng toàn hệ thống. Trong đó, tín dụng đối với bất động sản kinh doanh tăng 8,19%, chiếm 33% dư nợ tín dụng bất đông sản; tín dụng bất động sản phục vụ mục đích tự sử dụng tăng 17,2%, chiếm 67% dư nợ tín dụng lĩnh vực bất động sản. Đáng chú ý, nợ xấu lĩnh vực bất động sản khoảng 36,4 nghìn tỷ đồng, tăng 5% so với 31/12/2021. NHNN nhấn mạnh, việc tín dụng đổ vào lĩnh vực bất động sản quá mức sẽ tạo rủi ro lớn, ảnh hưởng đến an toàn hệ thống các tổ chức tín dụng nói riêng và cả nền kinh tế nói chung do nhu cầu tín dụng đối với lĩnh vực bất động sản thường có thời gian vay vốn dài (94% dư nợ tín dụng có thời gian vay vốn từ 10-25 năm), trong khi nguồn huy động của hệ thống tổ chức tín dụng chủ yếu là ngắn hạn. Vì thế, NHNN vẫn tiếp tục kiểm soát dòng vốn, tăng cường công tác thanh tra, kiểm tra với hoạt động cấp tín dụng của các tổ chức tín dụng, đặc biệt là tín dụng bất động sản.

Có thể thấy rằng, việc NHNN nới room tín dụng là động thái bẻ khóa tích cực, cho phép các NHTM tiếp tục bơm vốn vào nền kinh tế hậu Covid-19. Đây được coi là tín hiệu đáng mừng cho thị trường nói chung và ngành bất động sản nói riêng. Về lý thuyết, thị trường bất động sản tiếp tục hưởng lợi, các dự án mới tiếp tục mở bán và thị trường sẽ nhộn nhịp trở lại. Tuy nhiên, việc tăng room tín dụng không phải chỉ dành cho bất động sản, tỷ lệ mở room còn khá ít chứ không nhiều, các ngân hàng cũng ưu tiên cho lĩnh vực sản xuất vay hơn, dẫn tới vốn chảy về bất động sản sẽ có hạn và chưa tăng mạnh. Mặt khác, với các ngân hàng hết room tín dụng thì hạn mức cho vay còn lại rất ít.

Như vậy, nới room tín dụng tạo tâm lý lạc quan hơn cho thị trường bất động sản nhưng nguồn vốn tới tay nhà đầu tư, doanh nghiệp bất động sản từ nay đến cuối năm vẫn còn gặp khó, đặc biệt là khi vẫn hạn chế cho vay với bất động sản, nhất là bất động sản thuộc phân khúc cao cấp, trung cấp. Trên thực tế, dù đã mở room nhưng lãi suất hiện đã tăng, lãi vay bất động sản luôn duy trì ở mức 11-12%/năm, thêm phí bảo hiểm khoảng 1% nữa nên nếu nhà đầu tư vay vốn được để mua bất động sản thì nhà đầu tư cũng không lời bao nhiêu, còn người mua ở thực cũng gặp khó khăn trong việc tiếp cận vốn vay mua nhà.

Trên đây là những thông tin được Kiến Phát Land đưa ra để giúp các khách hàng hiểu rõ hơn về room tín dụng và cập nhật rôm tín dụng của các ngân hàng 2022. Đừng quên theo dõi Kiến Phát Land để cập nhật các thông tin hữu ích nhé.

Kiến Phát Land – Mua đúng – Bán nhanh – Thuê dễ

- Tổng đài 24/7 về mọi nhu cầu mua-bán-thuê BĐS: 0389 389 886

- Tìm BĐS ưng ý tại đây

- Bán BĐS tại đây

- Cho thuê BĐS tại đây

Theo dõi và liên hệ với Kiến Phát Land tại các trang Mạng Xã Hội:

- Facebook tại đây

- YouTube tại đây