Điểm tín dụng là gì? Hướng dẫn cách kiểm tra điểm tín dụng. Chủ động kiểm tra điểm tín dụng cá nhân giúp bạn biết được mình có nợ xấu hay không, từ đó đánh giá khả năng vay mua nhà từ ngân hàng đối với hồ sơ vay vốn của mình và có biện pháp cải thiện điểm tín dụng.

Thời gian gần đây, nhiều người bị kẻ xấu giả mạo CMND, lợi dụng quy trình duyệt vay trực tuyến đơn giản để vay tiền hoặc cũng có người chậm hay không thanh toán các khoản vay trước đó đúng hạn dẫn đến việc cần tiền vay mua nhà nhưng bị ngân hàng, các tổ chúc tín dụng từ chối vì lý do nợ xấu trên CIC.

Vì thế, việc tự kiểm tra điểm tín dụng CIC giúp bạn biết mình có đang nằm trong nhóm nợ xấu hay không.

Điểm tín dụng là gì?

Trong các tổ chức tài chính, điểm tín dụng là con số thể hiện mức độ uy tín của người vay đối với một tổ chức tín dụng nào đó được đánh tại trung tâm thông tin tín dụng quốc gia Việt Nam gọi tắt là CIC. Thông qua quá trình phân tích lịch sử tín dụng của cá nhân và quy đổi ra điểm chuẩn theo quy tắc của CIC giúp ngân hàng, tổ chức tín dụng đưa ra được những quyết định cho vay nhanh chóng,

Độ uy tín của khách hàng được đánh giá thông qua lịch sử giao dịch tín dụng của khách hàng, bằng cách tra cứu dựa trên số CMND/CCCD của cá nhân đó. Điểm tín dụng chính là những đánh giá về mức độ rủi ro thanh toán nợ của khách hàng. Tức là trong lịch sử tín dụng, khách hàng trả chậm, vay nhiều khoản vay, còn dư nợ quá hạn, nợ xấu cần lưu ý, sẽ bị liệt kê vào điểm tín dụng xấu. Khả năng được duyệt hồ sơ vay lần tiếp theo mất nhiều thời gian và tỷ lệ thấp.

Cách chấm điểm tín dụng của ngân hàng

Hiện nay, thông qua trung tâm CIC trực thuộc ngân hàng nhà nước, khi xét duyệt các khoản vay mới, ngân hàng sẽ dựa trên thông tin khách hàng trong hệ thống CIC để đánh giá. 5 yếu tố sau đây sẽ phản ảnh điểm tín dụng của khách hàng trên CIC

- Lịch sử thanh toán (35%): Là thông số chiếm tỷ lệ cao nhất và có tính quyết định duyệt hồ sơ nhanh hay chậm. Nếu bạn là người thanh toán đúng hẹn các khoản vay sẽ giúp cho ngân hàng có cái nhìn hài lòng, điểm tín dụng của bạn sẽ cao.

- Khoản nợ tín dụng (30%): cho biết toàn bộ khoản nợ bao gồm tổng số nợ và tỷ lệ nợ tín dụng từ các khoản vay mà ngân hàng cung cấp cho bạn. Bạn cần phải duy trì tỷ lệ này ở mức trung bình, hồ sơ vay của bạn được duyệt hay không là dựa vào nó.

- Thời gian quan hệ tín dụng (15%): Là thời gian được tính từ khi mở tài khoản tín dụng, thời gian quan hệ tín dụng với tổ chức tín dụng nào đó càng lâu, khả năng cao bạn sẽ được đánh giá tốt và nâng điểm tín dụng.

- Khoản vay tín dụng mới (10%): Đây là mức độ mở tài khoản mới cho những khoản vay mới của bạn, mở càng nhiều tài khoản vay, điểm tín dụng của bạn dựa trên lịch sử tín dụng sẽ càng xấu.

- Các loại tín dụng (10%): bạn đang sở hữu bao nhiêu loại tín dụng sẽ được phản ánh qua yếu tố này.

Điểm tín dụng có lợi ích gì?

Thông qua điểm tín dụng, ngân hàng có thể đánh giá được mức độ uy tín của khách hàng vay đối với các tổ chức tài chính, ngân hàng thương mại. Từ đó, hạn chế các tình trạng khách vay còn nợ xấu, gây tổn thất tài sản của các tổ chức cho vay.

Lợi ích của điểm tín dụng chính là công cụ phân tích khả năng trả nợ của khách vay và giúp các tổ chức tín dụng có cái nhìn khách quan và quyết định hạn mức vay và chi phí đối với khách hàng vay. Điểm tín dụng ảnh hưởng trực tiếp đến khả năng vay vốn của khách hàng.

Một khách hàng đạt được điểm tín dụng lý tưởng sẽ hưởng được những quyền lợi mà công ty tài chính cung cấp như thời gian xét duyệt nhanh, lãi suất ưu đãi, hạn mức cao, trả nợ đúng hẹn giúp mang lại những doanh thu ổn định cho các tổ chức ngân hàng.

Xếp hạng điểm tín dụng

Một điểm tính dụng tốt là hội đủ 5 yếu tố cơ bản ở con số cao dao động khoản từ 600 đến 750 điểm. Lúc này, ngân hàng hoăc các tổ chức tín dụng dựa trên thang điểm và đưa ra quyết định khoản vay của khách hàng được duyệt hay không. Cụ thể thang điểm tín dụng và các mức rủi rõ được đưa ra như sau:

- Từ 150 – 321 điểm: Khách hàng không đủ điều kiện vay vốn, rủi ro tổn thất cao.

- Từ 322 – 430 điểm: Thuộc đối tượng khách hàng không có khả năng trả nợ, rủi ro cao.

- Từ 431 – 569 điểm: Rủi ro trung bình, đáp ứng điều kiện vay nhưng xem xét hạn mức và lãi suất vay.

- Từ 570 – 679 điểm: Rủi ro thấp, khả năng trả nợ đúng hẹn cho tổ chức, đủ điều kiện vay và hưởng lãi suất thấp.

- Từ 680 – 750 điểm: Điểm tín dụng lý tưởng, đủ điều kiện vay, lãi suất thấp, hạn mức cao, hưởng nhiều ưu đãi.

Bạn có thể thấy, một điểm tín dụng tốt chính là điểm từ 600 trở lên, khách hàng sẽ được hưởng những ưu đãi từ tổ chức cho vay và quy trình duyệt hồ sơ nhanh chóng và hạn mức cao.

Đối với điểm tín dụng từ 300 trở xuống được xem là xấu, vì khách hàng thuộc diện nợ quá hạn từ 90 ngày trở lên, lúc này, mức độ hài lòng của ngân hàng là bằng 0. Đồng nghĩa với việc khách hàng này không có cơ hội được xét duyệt hồ sơ vay mới tại các tổ chức tài chính trừ khi hoàn tất các khoản nợ cũ và cũng cố lại điểm tín dụng.

Mặc khác, một số khách hàng không có đủ thông tin cụ thể để đánh giá mức độ rủi ro như nằm ngoài độ tuổi từ 18 – 69, không phát sinh sư nợ trong vòng 36 tháng đều được xét vào diện khó duyệt hồ sơ.

Vậy để duy trì điểm tín dụng của mình luôn ở mức cao để không ảnh hưởng đến các khoản vay cần thiết, bạn nên đảm bảo bản thân sắp xếp ngân sách và thanh toán các khoản vay đúng hạn.

CIC là gì?

Các ngân hàng tại Việt Nam có một hệ thống thông tin tín dụng được liên thông với nhau là CIC. Thực chất, CIC là viết tắt của Credit Information Center hay Trung tâm Thông tin tín dụng trực thuộc Ngân hàng Nhà nước Việt Nam, có nhiệm vụ thu nhận, lưu trữ, phân tích, xử lý, dự báo thông tin tín dụng, phục vụ cho yêu cầu quản lý của Ngân hàng Nhà nước.

Hiểu đơn giản, CIC giống như một cuốn sổ ghi chép các khoản vay ngân hàng của các cá nhân, doanh nghiệp, đồng thời cho phép các ngân hàng truy xuất thông tin khi thẩm định hồ sơ vay vốn.

Nợ xấu là gì?

Nhiều trường hợp đi vay mua nhà, vay trả góp, vay tín chấp… đã được ngân hàng xét duyệt nhưng thanh toán bị chậm hoặc không thanh toán khiến điểm tín dụng cá nhân bị xuống thấp, rất khó vay lại trong lần tiếp theo. Ngân hàng sẽ xếp những khoản nợ trên là nợ xấu hay nợ khó đòi.

Thông tin các khoản vay của khách hàng từng đi vay sẽ được chia thành 5 nhóm khác nhau trên hệ thống CIC:

Nhóm 1: Nhóm nợ tiêu chuẩn. Đây là những khỏan nợ mà CIC đánh giá là có đủ khả năng thu hồi đầy đủ cả gốc và lãi đúng hạn. Khách vay quá hạn trả nợ từ 1-10 ngày vẫn được xếp trong nhóm 1 nhưng sẽ bị phạt lãi.

Nhóm 2: Nhóm nợ cần chú ý, bao gồm những khách hàng có nợ quá hạn từ 10 ngày đến dưới 30 ngày và các khoản nợ phải cơ cấu lại thời gian trả nợ lần đầu.

Nhóm 3: Nhóm nợ dưới tiêu chuẩn, bao gồm:

- Khách hàng thanh toán nợ quá hạn từ 30 ngày đến dưới 90 ngày.

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 30 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu.

- Khách hàng được giảm lãi suất hoặc miễn trả lãi do không đủ khả năng chi trả như hợp đồng tín dụng đã ký kết trước đó.

Nhóm 4: Nhóm nợ nghi ngờ có khả năng mất vốn, bao gồm:

- Khách hàng có nợ quá hạn từ 90 đến dưới 180 ngày.

- Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 30 ngày đến dưới 90 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu.

- Những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai.

Nhóm 5: Nhóm nợ có khả năng mất vốn

- Những khách hàng quá hạn trả nợ 180 ngày.

- Những khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày theo thời hạn trả nợ đã được cơ cấu lại.

- Những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai.

- Những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, kể cả thời chưa bị quá hạn thì vẫn được xếp vào nhóm có khả năng mất vốn.

Nợ xấu trên CIC hết sức quan trọng, có thể ảnh hưởng tới danh dự và quyền lợi của bất cứ cá nhân nào. Vì thế, người mua nhà trước khi vay ngân hàng nên kiểm tra điểm tín dụng của mình và cố gắng thanh toán hết các khoản nợ, các loại phí phạt nếu có nhằm cải thiện chỉ số tín dụng, sau đó mới tiếp tục làm hồ sơ vay ngân hàng.

Hướng dẫn cách kiểm tra điểm tín dụng cá nhân

Hiện tại, việc tra cứu CIC là hoàn toàn miễn phí, bạn có thể thực hiện trực tuyến theo hướng dẫn dưới đây.

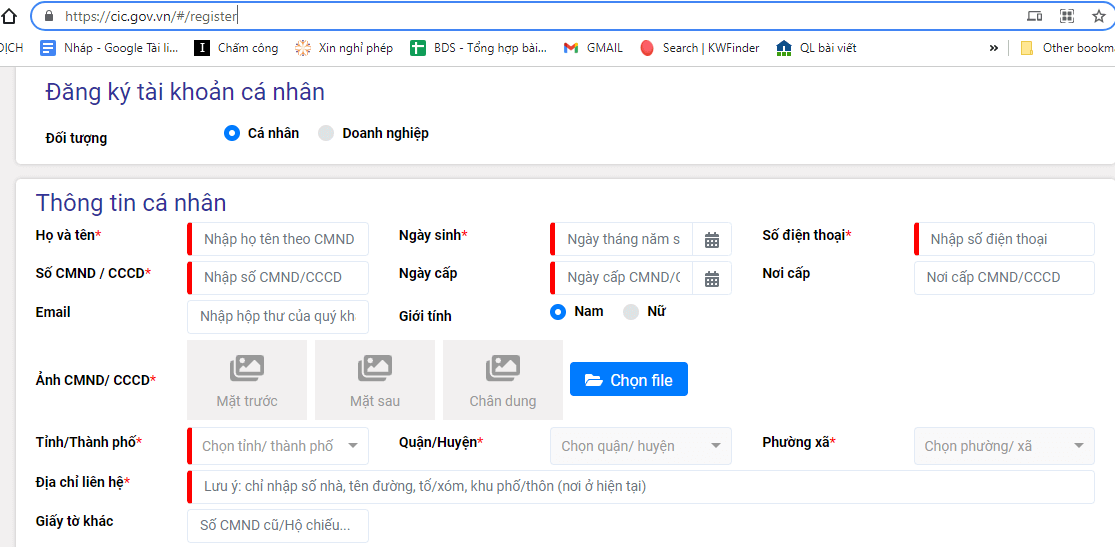

Bước 1. Đăng nhập vào trang web của CIC https://cic.gov.vn/ và nhấp vào mục đăng ký ở góc trên cùng bên phải (nếu chưa có tài khoản) hoặc nhấp truy cập vào https://cic.gov.vn/#/register

Ở bước này bạn cần điền hết các trường thông tin quan trọng như họ tên, ngày sinh, số điện thoại, số CMND/CCCD… Lưu ý, mục CMND cần chụp cả mặt trước và mặt sau. Những mục đánh dấu sao không được bỏ trống.

Bước 2. Hoàn thành đăng ký thông tin.

Bước 3. Khi thông tin hoàn tất, hệ thống sẽ gửi mã xác thực OTP về số điện thoại mà bạn đã đăng ký. Bạn cần điền mã xác thực vừa nhận được và chấp thuận các điều khoản.

Thông thường, bạn sẽ phải chờ từ 1 đến 3 ngày để CIC xác nhận các thông tin vừa gửi lên. Sau đó, hệ thống sẽ gửi email cho bạn thông báo về việc xác nhận thông tin.

Bước 4. Khi thông tin được xác nhận, bạn hãy đăng nhập bằng tên đăng nhập và mật khẩu mà bạn vừa tạo

Bước 5. Đến bước này, bạn có thể tiến hành tra cứu CIC.

Ngoài tra cứu nợ xấu trên website, bạn cũng có thể tải ứng dụng CIC Credit Connect trên điện thoại thông qua App Store hoặc Google Play và thực hiện các thao tác tương tự. Với những khách hàng không quen thao tác trên máy tính thì có thể kiểm tra điểm tín dụng bằng cách làm theo các bước sau:

Bước 1. Nộp hồ sơ đăng ký khoản vay tại ngân hàng và yêu cầu ngân hàng kiểm tra lịch sử tín dụng cá nhân.

Bước 2. Ngân hàng tiếp nhận yêu cầu vay vốn từ khách hàng và kiểm tra thông tin của khách hàng.

Bước 3. Ngân hàng sẽ căn cứ vào thông tin mà khách hàng cung cấp, ngân hàng sẽ nhập dữ liệu và kiểm tra lịch sử tín dụng trên hệ thống CIC.

Bước 4. Sau khi có kết quả, ngân hàng sẽ trả thông tin cho khách hàng.

Nợ xấu có vay mua nhà được không?

Khách hàng phải đáp ứng đồng thời các điều kiện dưới đây để được ngân hàng xét duyệt khoản vay:

- Công dân Việt Nam đang sinh sống và làm việc tại Việt Nam;

- Tuổi từ 18 trở lên và không quá 65 tuổi (tùy từng ngân hàng sẽ có quy định về độ tuổi khác nhau);

- Chứng minh thu nhập bằng hồ sơ tương ứng như bảng lương, sao kê ngân hàng, hộ kinh doanh, bất động sản cho thuê…;

- Nếu vay trả góp căn hộ thì căn hộ thế chấp phải thuộc ngân hàng có liên kết với chủ đầu tư dự án;

- Lịch sử tín dụng trong vòng 12 tháng gần nhất không phát sinh nợ xấu nhóm 2 và 5 năm gần nhất không phát sinh nợ xấu nhóm 3, 4, 5.

Như vậy, những khách hàng phát sinh nợ xấu trong 60 tháng gần nhất sẽ không thể vay ngân hàng mua nhà. Tuy nhiên, với một vài trường hợp ngân hàng vẫn có thể cho qua như:

- Có đơn xác nhận của ngân hàng cho vay do lỗi hệ thống, lỗi từ phía nhân viên ngân hàng…;

- Khoản nợ với số tiền nhỏ dưới 50 triệu có thể xem xét cho vay mua nhà;

- Đã thanh toán hết nợ xấu trước khi làm hồ sơ vay mua nhà đất.

Vợ có thể vay mua nhà nếu chồng nợ xấu?

Trong gia đình, chỉ cần chồng hoặc vợ có nợ xấu thì người còn lại cũng rất khó khăn khi vay mua nhà bởi các ngân hàng, công ty tài chính sẽ kiểm tra hộ khẩu gia đình, những người trong hộ khẩu có nợ xấu hay không. Nếu người thân của bạn bị nợ xấu cũng sẽ ảnh hưởng đến khả năng vay vốn của bạn. Tuy vậy, nếu mức lương của bạn hoặc người thân cao thì ngân hàng có thể xem xét cho vay hoặc nếu bạn có sổ đỏ và vay thế chấp nợ xấu thì có thể được xét duyệt ngay cả khi 2 vợ chồng đều nợ xấu.

Làm sao để xoá nợ xấu?

Xóa nợ xấu là việc làm quan trọng giúp khách hàng tăng khả năng tiếp cận nguồn vốn. Để xóa nợ xấu trên CIC, khách hàng cần đến làm việc trực tiếp với ngân hàng hay tổ chức tài chính mà mình đã xay để tất toán nợ gốc và lãi suất. Các biện pháp cụ thể để cải thiện nợ xấu và xóa nợ xấu trên hệ thống CIC:

- Thanh toán các khoản vay dưới 10 triệu đồng. Ngân hàng Nhà nước quy định các khoản vay quá hạn dưới 10 triệu đồng đã tất toán sẽ được xóa khỏi lịch sử tín dụng. Do vậy, việc thanh toán những khoản nợ nhỏ sẽ giúp làm sạch lịch sử tín dụng của bạn.

- Tiếp theo, thu xếp tài chính để tất toán những khoản vay trên 10 triệu càng sớm càng tốt. Để xóa nợ xấu nhóm 2, khách vay phải đóng đầy đủ cả gốc và lãi cho ngân hàng những lần thanh toán chậm trễ nhất. Khi ngân hàng thông báo khách vay đã đóng đầy đủ thì tính từ ngày, tháng, năm đó đến đúng ngày, tháng, năm sau (tức 12 tháng sau), nợ nhóm 2 sẽ được xóa tự động trên CIC. Cách xóa nợ xấu nhóm 3, 4, 5 tương tự như cách xóa nợ xấu nhóm 2. Cụ thể, tính từ ngày khách hàng thanh toán (đóng đầy đủ) đợt phát sinh nợ xấu lần cuối cùng thì trong 5 năm sau khách hàng vẫn đóng đầy đủ. Khi đó, nợ xấu sẽ được xóa trên hệ thống CIC của Ngân hàng Nhà nước và sau 5 năm khách hàng sẽ được vay lại.

Cách tránh nợ xấu

Ngoài trường hợp như dịch bệnh, thiên tai hoặc tình hình tài chính đột ngột giảm ngoài dự kiến thì chúng ta hoàn toàn có thể chủ động phòng tránh được bằng các biện pháp:

- Trả nợ đúng hạn hàng tháng, các khoản nợ thường được ngân hàng nhắc nhở sớm để khách vay thu xếp trả trước khi tới hạn.

- Thanh toán nợ trực tuyến nếu phải đi công tác xa.

- Tránh vay hộ, đứng tên hộ khi vay vì dễ dính nợ xấu.

- Đặc biệt chú ý cách dùng thẻ tín dụng bởi khá nhiều người gặp lỗi nợ xấu do quên thanh toán thẻ tín dụng.

- Thường xuyên kiểm tra điểm tín dụng cá nhân.

Trên đây là những thông tin về điểm tín dụng là gì? Hướng dẫn cách kiểm tra điểm tín dụng. Đừng quên theo dõi Kiến Phát Land để cập nhật các thông tin hữu ích nhé.

Kiến Phát Land – Mua đúng – Bán nhanh – Thuê dễ

- Tổng đài 24/7 về mọi nhu cầu mua-bán-thuê BĐS: 0389 389 886

- Tìm BĐS ưng ý tại đây

- Bán BĐS tại đây

- Cho thuê BĐS tại đây

Theo dõi và liên hệ với Kiến Phát Land tại các trang Mạng Xã Hội:

- Facebook tại đây

- YouTube tại đây